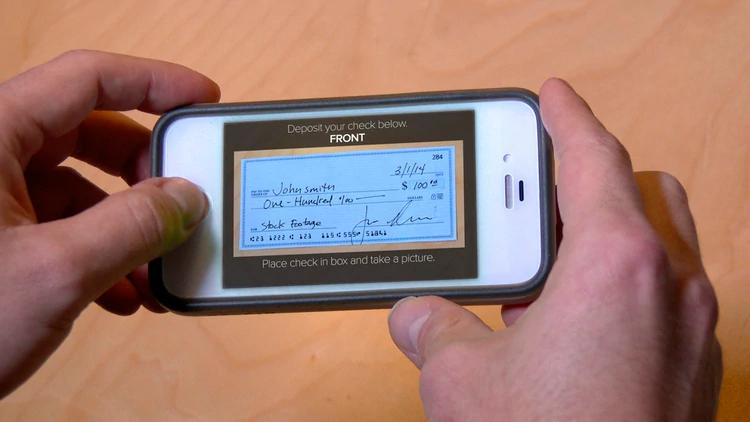

Creció el uso de cheques electrónicos para financiar a las pymes sin las limitaciones de la cuarentena y con tasas bajas

En las últimas semanas, las pequeñas empresas incrementaron la utilización del e-cheq, ante las dificultades para operar con cheques diferidos como vía de financiamiento. En marzo ya se negociaron por más de $1.000 millones

ECONOMÍA Heretz Nivel

Los e-cheqs son en realidad idénticos a los cheques de pago diferido, pero con una diferencia no menor: su emisión es digital y todo el proceso de negociación se realiza en forma electrónica. Esta característica motivó un súbito incremento en su utilización en las últimas semanas, permitiendo que las pymes puedan utilizarlos para conseguir capital de trabajo a tasas bajísimas (entre 10% y 20% anual). Esto significa que a fuerza del aislamiento van apareciendo nuevas opciones de financiación que se basan en la utilización de la tecnología.

Recién en marzo, y a raíz de la cuarentena, comenzaron a emitirse e-cheqs y en pocas semanas el volumen negociado como herramienta de financiación ya superó los 1.000 millones de pesos, con más de 1.000 cheques electrónicos librados. “Los e-cheqs se encuentran habilitados en todos los segmentos para brindar las mismas opciones de financiación que los cheques de pago diferido físicos, pudiendo negociarse en la modalidad de avalado por una Sociedad de Garantía Recíproca, directo garantizado y cadena de valor”, explicó el director ejecutivo del Mercado Argentino de Valores (MAV), Fernando Luciani. Se trata de un instrumento que se negocia con agilidad, permitiendo a las pymes conseguir financiamiento rápido y barato en este contexto, y además la Caja de Valores también los incorporó a su custodia, lo que facilita todo el proceso.

Este novedoso instrumento fue promovido por el Banco Central en 2019 y adoptado por los bancos, pero hasta ahora había registrado pocas operaciones. Todo cambió a partir de las complicaciones que existen actualmente para el traslado físico de valores. Las situaciones son múltiples: empresas que tienen cheques a cobrar pero no lo pueden depositar en el banco, en otros casos no se pueden retirar físicamente porque las oficinas de las empresas libradoras están cerradas y tampoco se puede entregar a una Sociedad de Garantía Recíproca para que lo avale porque todo el procedimiento se realiza con traslado físico. Además, muchos bancos inhabilitaron la opción de depositar cheques en las últimas semanas, especialmente en el interior.

Los cheques electrónicos barren completamente estas trabas del “mundo físico” y ya es factible su negociación a través de plataformas on line.

Un informe de Cuyo Aval detalla las características que tiene este instrumento, como la simplificación de la operatoria a través de canales digitales, los endosos sin límites, la reducción de costos operativos en comparación con el cheque tradicional, una mayor seguridad y la reducción de motivos de rechazo.

En esta primera etapa sólo pueden librarlos los titulares de cuentas corrientes y a su vez depositarlos en cuentas corrientes o cajas de ahorro, siempre con personas o empresas bancarizadas.

La emisión de un E-Cheq es muy simple. Hay que ingresar en la cuenta corriente a través del homebanking y allí a la opción que permite emitir cheques electrónicos. Luego deben completarse los campos de manera similar que con un cheque de pago diferido. El último paso es dar un “click” para que se emita.

El destinatario recibirá un aviso del depósito del mismo. Quien lo recibe debe aceptarlo o desconocerlo. Si lo acepta tiene cuatro opciones: depositarlo en su cuenta, endosarlo a favor de un tercero, endosarlo para su negociación en el mercado de capitales o ponerlo en custodia.

Un cheque emitido desde una chequera electrónica en una entidad financiera puede ser descontado de manera totalmente digital en el mercado de capitales. Esto es posible por el vínculo con Coelsa, la Cámara Electrónica de Compensación de Medios de Pago Minorista de la Argentina.

Gonzalo Musri, ejecutivo de Global Valores, una de las sociedades de Bolsa especializadas en fianciación PYME señaló que “el E-Cheq se incorporó al ecosistema de instrumentos financieros como los cheques de pago diferido, pagarés, ON PYME y facturas de crédito electrónica. Son oportunidades de financiamiento que se abren y las pequeñas empresas tiene que aprovecharlas en este contexto tan complejo”.

Con información de www.infobae.com sobre una nota de Pablo Wende

Últimas noticias

Argentina logró una remontada épica y está en los cuartos de final del Mundial 2026

Agencia de Noticias del Interior

DEPORTES

Te puede interesar

REM: proyectan una inflación de 2% para junio y julio y prevén un dólar oficial a $1.673 hacia fin de año

Agencia de Noticias del Interior

ECONOMÍA

El déficit comercial con Brasil se redujo con fuerza durante el primer semestre

Agencia de Noticias del Interior

ECONOMÍA

ARCA habilitó el plan de pagos para Ganancias y Bienes Personales 2025 con beneficios para contribuyentes

Agencia de Noticias del Interior

ECONOMÍA

La autonomía del Banco Central vuelve al centro del debate con la reforma que impulsa el Gobierno

Agencia de Noticias del Interior

ECONOMÍA

El mercado sigue de cerca el aporte de divisas del agro para sostener la estabilidad cambiaria

Agencia de Noticias del Interior

ECONOMÍA

Las perspectivas internacionales mantienen el optimismo sobre la fortaleza del dólar

Agencia de Noticias del Interior

ECONOMÍA

La reforma de la Carta Orgánica del Banco Central vuelve al centro de la estrategia económica del Gobierno

Agencia de Noticias del Interior

ECONOMÍA

Los préstamos al sector privado crecieron en junio, pero la elevada morosidad continúa condicionando el crédito

Agencia de Noticias del Interior

ECONOMÍA

Bitcoin recuperó impulso tras el regreso de capital a los ETF y el mercado evalúa si comenzó una nueva etapa alcista

Agencia de Noticias del Interior

ECONOMÍA

Lo más visto

Silvana Giudici destacó el rumbo económico del Gobierno y respaldó las reformas impulsadas por Milei

Agencia de Noticias del Interior

POLÍTICA

Marcela Pagano denunció penalmente a Manuel Adorni por el presunto uso de recursos estatales tras su salida del Gobierno

Agencia de Noticias del Interior

POLÍTICA

García Cuerva reclamó mayor compromiso frente a la crisis social

Agencia de Noticias del Interior

POLÍTICA

Llaryora y las Pruebas Aprender: "La educación da resultados"

Agencia de Noticias del Interior

CÓRDOBA