El juicio por los Cuadernos entra en ritmo: declaraciones, valijas y el foco sobre los Kirchner

Agencia de Noticias del Interior

JUDICIALES

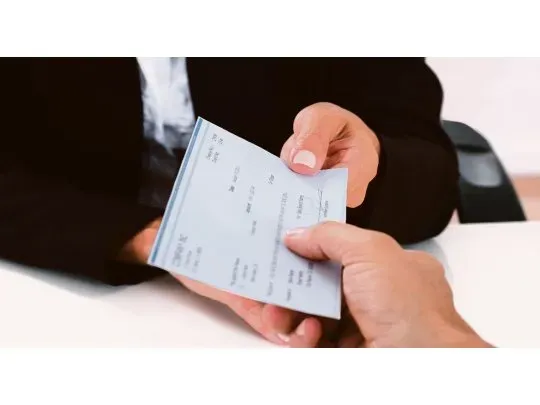

La inminente desaparición de los cheques físicos promete convertirse en uno de los movimientos más relevantes —y disruptivos— del sistema financiero argentino. Mucho más que un simple cambio operativo, la medida que analiza el Banco Central apunta a desactivar uno de los mecanismos tradicionales que alimentaron durante décadas a la economía informal: los cheques de pago diferido. Su eventual eliminación, según advierten especialistas y tributaristas, impactará de lleno en un circuito que sobrevivió incluso en tiempos de digitalización acelerada.

Hasta no hace mucho, el cheque de papel funcionaba como una herramienta clave para empresas y comercios que necesitaban financiarse fuera de los canales formales. El mecanismo era simple y efectivo: una firma emitía un cheque a 30 o 60 días para pagar a un proveedor, y ese documento iba circulando entre distintos actores de la cadena hasta llegar al último eslabón, que lo depositaba o cobraba. El registro bancario capturaba solo la emisión y el cobro final, pero no el recorrido intermedio, territorio fértil para operaciones no declaradas.

Con la pandemia de 2020 y la irrupción masiva de los medios de pago digitales, este esquema empezó a perder peso. Según datos del Banco Central, hoy alrededor del 80% de los pagos minoristas ya se realizan por vías electrónicas. Aun así, un 20% de las operaciones sigue sosteniéndose en papel, volumen suficiente para justificar el interés del fisco y para motivar el proyecto del presidente del BCRA, Santiago Bausili, quien confirmó que la entidad trabaja para desactivar los cheques físicos de manera definitiva.

La discusión se reavivó tras el debate público sobre la propuesta del economista Emmanuel Álvarez Agis, quien sugirió aplicar un impuesto a la extracción de efectivo para forzar un blanqueo de la economía. Si bien Bausili evitó confrontar, la eliminación de cheques físicos —señalan en el sector— permitiría avanzar en la formalización sin crear nuevos tributos, modificando directamente la base operativa de la informalidad.

El cambio también evidencia una transición en la economía irregular. Si antes el cheque al portador concentraba buena parte de los movimientos no declarados, la pandemia empujó a muchos actores al uso intensivo de billeteras virtuales. Pero esa migración —advierte el sector contable— abrió un nuevo desafío para los organismos de control: la enorme masa de datos que generan estas plataformas hace casi imposible identificar de manera sencilla qué cobro corresponde a qué factura. “Es un verdadero chino”, describió un profesional consultado, al explicar la complejidad de imputar cada operación a su comprobante fiscal.

Frente a este nuevo escenario, gobiernos como el de la Ciudad de Buenos Aires ya exploran soluciones tecnológicas. Según trascendió, trabajan en herramientas de inteligencia artificial capaces de desentrañar los flujos de las billeteras virtuales y compararlos con la facturación declarada, con el objetivo de fiscalizar con mayor precisión el pago de Ingresos Brutos y detectar inconsistencias entre ingresos bancarizados, digitales y en efectivo.

Los expertos señalan que el fin del cheque en papel podría cerrar definitivamente uno de los últimos canales opacos del sistema. El tributarista Sebastián Domínguez detalló que la transición hacia un esquema exclusivamente digital no es solo un paso hacia la modernización: se trata de “una transformación con efectos tributarios profundos”. En su análisis, la trazabilidad total generaría menos evasión estructural, obligaría a exteriorizar ingresos antes ocultos y promovería mayor cumplimiento espontáneo por efecto disuasivo. A la vez, facilitaría la fiscalización y podría mejorar la recaudación de las provincias y municipios, abriendo la puerta a futuras reducciones impositivas sin comprometer las cuentas públicas.

A medida que el Banco Central avanza en los lineamientos finales de la medida, la economía informal observa con preocupación el final de una era. La desaparición del cheque físico no solo acelerará la transición digital del sistema financiero, sino que redefinirá el mapa oculto de las transacciones comerciales que durante décadas prosperaron en los márgenes del sistema. El impacto será profundo, silencioso y, según coinciden los especialistas, inevitable.

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/08/601415.jpg)

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/11/606437.jpg)

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/11/606435.jpg)

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/11/606522.jpg)

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/10/604493.jpg)

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/11/606524.jpg)

:format(webp):quality(40)/https://radiorafaelacdn.eleco.com.ar/media/2025/11/alerta_en_una_provincia_argentina_por_un_fuerte_incremento_de_casos_de_coronavirus.jpeg)