Dólar: los escenarios que vislumbra el mercado ante un posible ajuste

El consenso espera, tarde o temprano, una suba del tipo de cambio oficial. El problema es cómo y cuándo se hará. La historia reciente es rica en experiencias de qué no hacer y qué sí

ECONOMÍA Jorge HERRERA

El Gobierno de Fernández no llegó a disfrutar del tradicional período de gracia o luna de miel de los primeros 100 días que le cayó encima la crisis sanitaria global y a poco de terminar su primer año de mandato enfrenta una seria crisis cambiaria. Con la actual ya van media docena en los últimos diez años: 2011, 2013 y 2015 con Cristina de Kirchner y 2018 y 2019 con Mauricio Macri. Más allá de las causas y detonantes de cada episodio, el común denominador, y la historia argentina es muy rica al respecto, es que ante las crisis los gobiernos suelen reaccionar sólo una vez que chocaron de frente y no antes. Desde que se intensificó la crisis y el drenaje de las reservas del BCRA de lo único que hablan los analistas e inversores, e incluso funcionarios, aunque más no sea en referencia o para desmentir o rechazar, es de la próxima devaluación. Ahora bien, dado el perfil de actual Gobierno es útil recordar cómo reaccionó el kirchnerismo frente a las crisis cambiarias para vislumbrar por dónde podría venir la resolución. Por ejemplo, en 2011 aplicó un control de cambios; en 2014 devaluó por la elevada brecha y la pérdida de reservas -aún con cepo-; y en 2015, tras agotar las reservas netas, usaron las brutas.

Hoy el panorama que enfrenta el Gobierno, al que todavía le quedan tres años de mandato, muestra un control de cambios más estricto que el de 2011, una brecha alta y mayor que la de 2013; ya no hay reservas netas como en 2015. Desde el Gobierno braman que no van a devaluar. Que no hay necesidad, ya que hay un elevado superávit comercial, no hay vencimientos de deuda tras el canje con bonistas y ahora llega el FMI para acordar un nuevo programa. Con la paradoja de que el tipo de cambio real no muestra indicios de un significativo atraso frente a los promedios históricos. Se ciernen así dos escenarios posibles, uno de devaluación y otro de que no la haya. Para el mercado, el segundo está descartado. Pero en ese caso el consenso del mercado se plantea simultáneamente qué pasará después. Ahí surgen, en función de la reciente experiencia histórica, cuatro posibilidades: que la devaluación sea parte de la solución, como en 2002, o que descomprima transitoriamente como en 2014 y en 2015, o que termine complicando aún más, como en 2018 y 2019 (o como la de Sigaut en 1981), o que desate una hecatombe como en 1975 o en 1989.

Quizás a esta altura lo que está más claro es que en 2020 ni la solución a la 2002 pero tampoco la macro, aún, está para una hecatombe como el Rodrigazo o la hiperinflación. ¿Por qué?, es que en el caso de la crisis cambiaria de 2002 fue a costa de un altísimo costo social que generó un enorme colchón de competitividad y una reactivación de varios años. Tras la salida traumática de la convertibilidad el tipo de cambio oficial real era de $47 de hoy (40% más bajo que el actual), la crisis política y social del “que se vayan todos” con Duhalde liderando terminó devaluando, luego que el BCRA perdiera todas las reservas, de $1 a $4, esto es $133 de hoy. La inflación registró un fogonazo transitorio, pero el PBI cayó 11% con un desempleo de 25%. En este caso la devaluación ayudó a limpiar y luego surgieron los superávit gemelos. Un caso inédito, único, en términos económicos y políticos.

Ahora bien, qué pasó en la crisis cambiaria de 2011 que no terminó en devaluación: el tipo de cambio real era de $55 de hoy (30% menor que el actual), Cristina ganó las PASO con 50% y en octubre con el 54% y surgió el clima del “vamos por todo”. Tras varios meses de pérdida de reservas, sobrevino el control de cambios y el BCRA volvió a comprar divisas hasta que en 2013 la magia del cepo se agotó, el dólar oficial se atrasó, la brecha subió y el BCRA compraba y vendía. Acá el cepo evitó devaluar, pero tarde o temprano el problema resurgió.

Veamos cómo fueron las crisis cambiarias 2013/14, 2015 y 2018/19 analizada por Macroview.

2013/14: había control de cambios (estricto para atesorar) con un tipo de cambio oficial de $48 de hoy (35% más bajo que el actual) y una brecha del 70%. El oficialismo había perdido la elección clave de Buenos Aires contra Massa y cayó así el proyecto de re-reelección. El BCRA vendió u$s8.000 millones en 5 meses por déficit comercial con boom de turismo al exterior y las reservas líquidas bajaron a u$s14.000 millones. Sobrevino la devaluación, con algo de ortodoxia, de un 30% (de 6 a 8 pesos) y una duplicación de la tasa de interés (del 15% al 28% anual), más subas de tarifas, anuncio de acuerdo con Club de París, etc. El BCRA volvió a comprar divisas (u$s7.000 millones) y la brecha llegó a bajar a 30%/40%. Hubo traslado a precios. Con el paso de los meses, volvió el exceso de demanda de dólares y subió otra vez la brecha. En este caso la devaluación descomprimió temporalmente la crisis. Se ganó prácticamente un año: seis meses de tranquilidad y otros seis más a los bandazos.

2015: el control de cambios era más permeable y el tipo de cambio oficial real era de $45 de hoy (40% más bajo que el actual) con una brecha arriba del 50%, pero el recambio de Gobierno la contuvo. El factor político fue un ancla de la crisis cambiaria. El BCRA venía de vender u$s10.000 millones en 5 meses mezcla de déficit comercial, boom de turismo al exterior y un repunte del atesoramiento permitido. Las reservas netas se tornaron negativas por las ventas en el mercado y los pagos de deuda pública. Con el nuevo Gobierno sobrevino la unificación con devaluación y el dólar subió 50%/60% (de 9,5 a 15 pesos). El mercado cambiario se tornó neutro con atesoramiento y turismo altos compensados con ingresos financieros. El salto del dólar se trasladó a precios. Las reservas del BCRA se fueron reponiendo sobre la base de compras al Tesoro de dólares del endeudamiento externo. El kirchnerismo usó todas las reservas propias del BCRA y parte de las no propias para contener el dólar y no defaultear, así la devaluación de diciembre 2015 descomprimió temporalmente.

2018/19: había mercado único y libre con un tipo de cambio oficial real de $51 de hoy (32% más bajo que el actual). El Gobierno había ganado la elección de medio término 2017, pero rápidamente perdió impulso y se fue debilitando al ritmo de la crisis. El BCRA vendió cerca de u$s25.000 millones entre abril 2018 y octubre 2019 mezcla de atesoramiento, turismo y salida de capitales golondrina. Luego impactó la incertidumbre electoral. Las reservas propias quedaron en apenas u$s10.000 millones. Con tipo de cambio libre y ventas esporádicas del BCRA, el dólar saltó 100% (de $20 a $40). En una segunda etapa y aun con ventas más fuertes, vino un segundo salto hasta 60 pesos por la incertidumbre electoral. La inflación se aceleró hasta el 55% anual. En el ínterin fracasó un acuerdo preventivo con el FMI y duró un tiempo (hasta las PASO) un stand by por u$s56.000 millones. La experiencia muestra que es imposible lidiar con desbalances fiscales y monetarios severos con libre flotación cambiaria. Los movimientos del tipo de cambio terminaron complicando y no atenuando la crisis.

Fuente: Ámbito

Últimas noticias

Melconian advirtió que Milei evitará una crisis, pero sostuvo que aún no resolvió la economía ni la política

Agencia de Noticias del Interior

ECONOMÍA

Máximo Kirchner apuntó contra la interna peronista y defendió el liderazgo de Cristina frente a su domicilio

Agencia de Noticias del Interior

POLÍTICA

Te puede interesar

Melconian advirtió que Milei evitará una crisis, pero sostuvo que aún no resolvió la economía ni la política

Agencia de Noticias del Interior

ECONOMÍA

Las provincias mantienen sus desafíos financieros pese a la mejora de la calificación soberana

Agencia de Noticias del Interior

ECONOMÍA

Las fintech celebran un alivio fiscal y avanzan con nuevos reclamos para ampliar su negocio financiero

Agencia de Noticias del Interior

ECONOMÍA

La disputa por SanCor entra en una etapa decisiva y enfrenta a dos poderosos grupos empresarios

Agencia de Noticias del Interior

ECONOMÍA

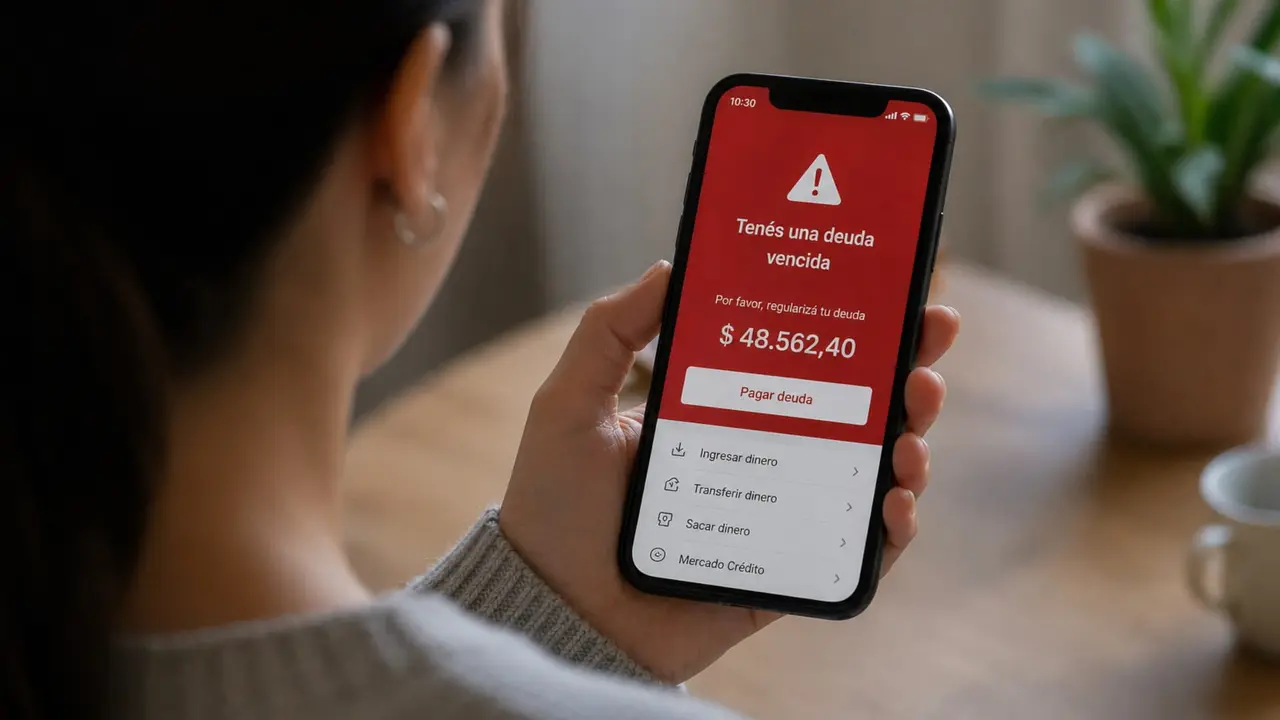

La morosidad de las familias volvió a subir y alcanza los niveles más altos de los últimos años

Agencia de Noticias del Interior

ECONOMÍA

Las compras en plataformas internacionales siguen creciendo y marcan nuevos récords pese a la caída de las importaciones

Agencia de Noticias del Interior

ECONOMÍA

MSCI enfría las expectativas del mercado y aleja por ahora el regreso de Argentina a la categoría emergente

Agencia de Noticias del Interior

ECONOMÍA

El Banco Central enfrenta un nuevo desafío: crecen las exportaciones, pero se desacelera la acumulación de reservas

Agencia de Noticias del Interior

ECONOMÍA

El consumo sigue sin reaccionar: acumula seis meses de caída y crece la preocupación en comercios y supermercados

Agencia de Noticias del Interior

ECONOMÍA

La industria volvió a caer en mayo y profundiza las señales de estancamiento productivo

Agencia de Noticias del Interior

ECONOMÍA

El Gobierno adjudicó la Hidrovía y avanzó con la privatización de la principal vía del comercio exterior argentino

Agencia de Noticias del Interior

ECONOMÍALo más visto

La disputa por SanCor entra en una etapa decisiva y enfrenta a dos poderosos grupos empresarios

Agencia de Noticias del Interior

ECONOMÍA

Moreno impulsa a Pichetto para 2027 y vuelve a cargar contra Kicillof dentro del peronismo

Agencia de Noticias del Interior

POLÍTICALas fintech celebran un alivio fiscal y avanzan con nuevos reclamos para ampliar su negocio financiero

Agencia de Noticias del Interior

ECONOMÍA