Lospennato impulsa el regreso de Macri y reabrió el debate sobre el liderazgo del PRO hacia 2027

Agencia de Noticias del Interior

POLÍTICA

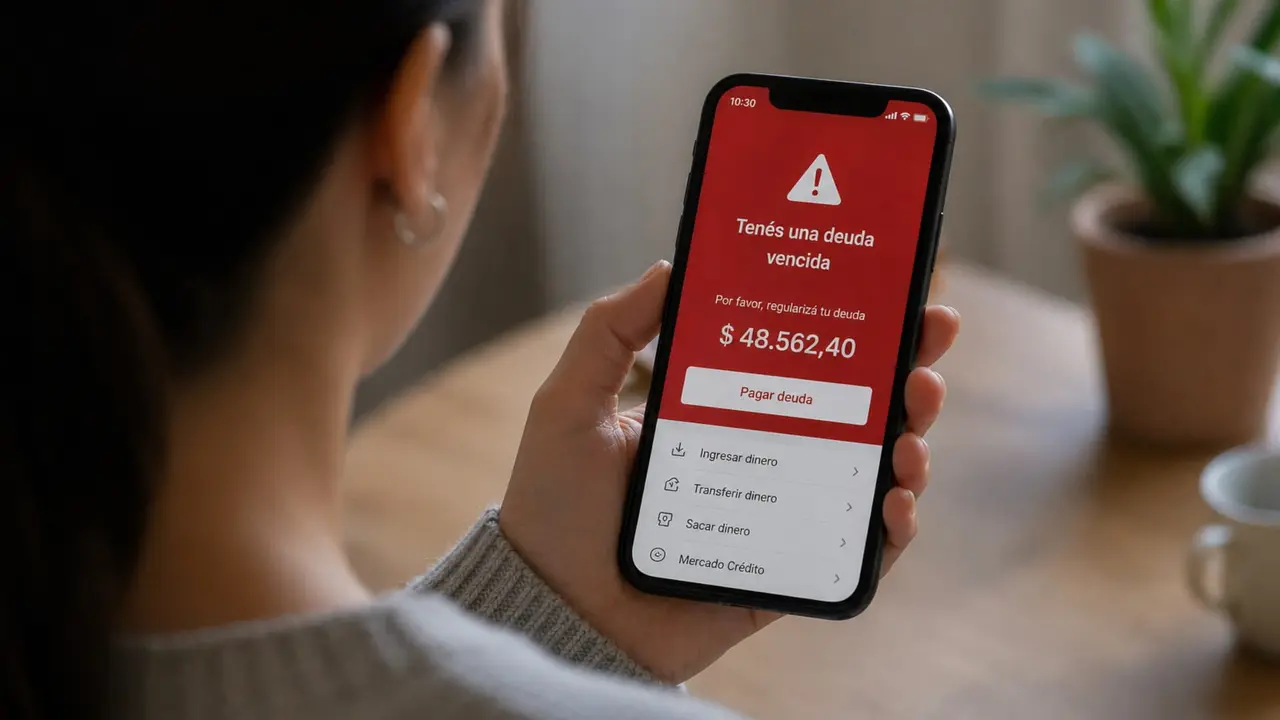

La creciente dificultad de los hogares para afrontar sus compromisos financieros volvió a quedar reflejada en los últimos datos difundidos por el Banco Central. Durante abril, la mora en los créditos tomados por las familias alcanzó el 12,1%, consolidando una tendencia ascendente que viene observándose desde hace varios meses y que genera preocupación tanto en el sistema financiero como entre los analistas económicos.

El informe sobre entidades financieras elaborado por la autoridad monetaria mostró que el índice de irregularidad del crédito al sector privado llegó al 7,3% a nivel general, con una suba de 0,3 puntos porcentuales respecto de marzo y un incremento de más de cinco puntos en comparación con el mismo mes del año pasado.

Sin embargo, la situación resulta particularmente delicada en el segmento de los hogares. Allí, la mora avanzó medio punto porcentual en apenas un mes y acumuló un salto de 8,4 puntos en términos interanuales. Los mayores niveles de incumplimiento continúan concentrándose en los préstamos personales y en las tarjetas de crédito, dos instrumentos que durante los últimos años se transformaron en una herramienta central para sostener el consumo.

En el caso de los préstamos personales, la irregularidad alcanzó el 14,9%, ubicándose muy cerca del 15%. Por su parte, las tarjetas de crédito registraron una mora del 12,5%, reflejando las dificultades que enfrentan numerosos usuarios para cumplir con los pagos mínimos y cancelar los saldos acumulados.

Aunque otras líneas de financiamiento, como los créditos hipotecarios y prendarios, presentan índices significativamente más bajos, los especialistas también observan aumentos sostenidos en esos segmentos, lo que confirma que el deterioro no se limita exclusivamente al consumo de corto plazo.

Uno de los factores que explican este fenómeno es la combinación entre salarios que evolucionan por debajo de las necesidades de los hogares y tasas de interés que continúan ubicándose en niveles elevados. Si bien el proceso de desaceleración inflacionaria permitió una reducción gradual de algunas referencias financieras, el costo del crédito para las familias sigue siendo considerablemente alto.

Durante los primeros meses del año, las tasas aplicadas a los préstamos personales apenas mostraron una baja moderada, manteniéndose en valores que continúan representando un fuerte condicionante para quienes necesitan financiamiento. Esta situación genera un círculo complejo: la elevada morosidad impulsa a las entidades a mantener tasas altas para compensar riesgos, mientras que esos costos dificultan aún más la capacidad de pago de los clientes.

Desde el Banco Central señalaron que en los últimos meses comenzó a observarse una desaceleración en el ritmo de crecimiento de la mora familiar. Según el organismo, el volumen de créditos irregulares sigue aumentando, pero lo hace a una velocidad menor que la registrada anteriormente.

Aun así, los niveles actuales continúan siendo motivo de preocupación. Diversos análisis privados sostienen que la situación financiera de los hogares limita seriamente las posibilidades de que el crédito vuelva a convertirse en un motor relevante para la actividad económica durante los próximos meses.

La explicación es sencilla: cuando una parte importante de los tomadores de crédito presenta atrasos o incumplimientos, las entidades financieras endurecen sus condiciones de otorgamiento y restringen el acceso a nuevos préstamos. Esto reduce la capacidad de consumo y afecta sectores que dependen en gran medida del financiamiento para sostener las ventas.

El panorama resulta todavía más complejo fuera del sistema bancario tradicional. Las entidades no financieras, que representan una porción significativa del mercado crediticio argentino, exhiben niveles de morosidad considerablemente superiores. En abril, el índice de irregularidad en este segmento se elevó hasta el 31,5%, marcando un nuevo incremento respecto de los registros previos.

Estos datos reflejan las dificultades que enfrentan miles de familias para sostener sus obligaciones financieras en un contexto de ingresos ajustados, empleo con recuperación desigual y acceso al crédito cada vez más exigente. Aunque algunos indicadores económicos muestran señales de estabilización, la situación de los hogares continúa siendo uno de los principales desafíos para la recuperación del consumo y de la actividad en general.