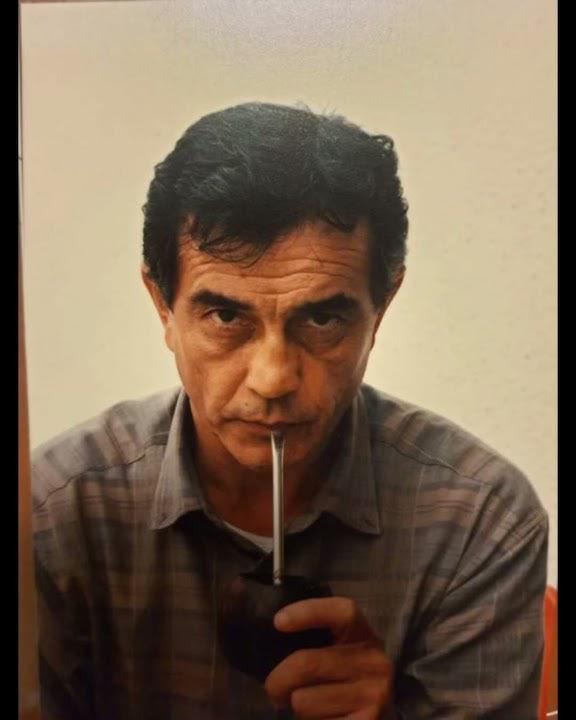

Christian Buteler: "El Gobierno se volvió cepo dependiente dentro de su programa económico"

ECONOMÍA Nazarena Lomagno*

Para el analista financiero Christian Buteler, el Gobierno busca que los bancos tomen de referencia la tasa de LECAP, pero no lo consigue por la propias condiciones de las licitaciones del instrumento. Por otro lado, ve con dificultades tanto el proceso de recuperación de la economía, como la salida del cepo.

En diálogo con Ámbito, advirtió por una "segunda caída" de la actividad y señaló que el desempleo creciente podría trastocar los objetivos económicos de la administración de Javier Milei. También opinó que "el país debería centrarse en una larga y extensa negociación con el FMI".

Periodista: El ministro de Economía, Luis Caputo, anunció que llegó el fin de la tasa real negativa, y que comienza el tiempo de la tasa real positiva. ¿Ya era momento de que así fuera? ¿Cuál cree que es el objetivo?

Christian Buteler: Yo creo que el Gobierno quiere que la tasa de LECAP sea la tasa de referencia, pero me parece que no lo está logrando, los bancos siguen tomando la tasa de política monetaria del Banco Central, que es negativa. Esto sucede porque las entidades no pueden acceder libremente a la tasa de LECAP, tanto por el propio techo que pone el Gobierno en la licitación, como por la normativa que les limita la exposición a deuda del Tesoro.

P.: Si la inflación de junio efectivamente es mayor a la de mayo, ¿considera que el Gobierno podrá sostener la tasa positiva?

C.B.: Este mes tendremos un rebote inflacionario producto de los aumentos que se pospusieron en mayo y que se van a aplicar ahora, por tanto, considerando la inflación de junio, me parece que nuevamente la tasa de 4,25% va a quedar negativa, salvo que en las próximas licitaciones eleven la tasa, pero no considero que el Gobierno tenga la voluntad de hacerlo. Hasta el momento, el equipo económico pudo mantener seis meses de tasa fuertemente negativa porque sostiene el cepo y limitaciones para poder operar en los dólares financieros. Mientras se mantenga el cepo, se puede poner la tasa prácticamente en el nivel que se quiera. Los riesgos son los que hemos visto en esta última baja de tasa, donde el mercado la entendió como una baja demasiado fuerte y terminó jugando en contra con la brecha.

P.: Se entiende que la suba de tasas es una primera señal para encaminar la salida del cepo. ¿Considera entonces que las condiciones para concretar su eliminación son más palpables que las de diciembre?

C.B.: Yo creo que el Gobierno va a seguir dentro del cepo, por factores monetarios y fiscales. En primer lugar, cuando levanten el cepo, con una economía bimonetaria como la nuestra, tendrán que ir sí o sí a tasas reales positivas. Caso contrario, sufrirán el impacto de un salto del tipo de cambio. Hoy no veo al Gobierno haciendo eso, creo que prefiere primero intentar alinear la inflación al crawling peg del 2%. Considero que bajar más la inflación es el camino que va a elegir el Gobierno antes de pensar en salir del cepo. En segundo lugar, actualmente el impuesto PAÍS es el tercer impuesto que más recauda. Salir del cepo implicaría eliminarlo, lo que sería un problema en el orden fiscal, porque la recaudación está condicionada a la recesión que estamos atravesando. Por todo esto, el Gobierno se volvió cepo dependiente dentro de su programa económico.

P.: Se podría pensar que si la economía entrara en una fase de recuperación durante el segundo semestre, un nivel más alto de importaciones le daría mayor relevancia al impuesto PAÍS, en términos fiscales. Eso complicaría aún más el plan del Gobierno.

C.B.: Yo todavía no veo una recuperación sostenida para el segundo semestre, estamos un poco lejos de ese escenario. No veo ese rebote en la actividad, por lo menos no en los próximos meses. Sí pueden verse datos positivos de forma desestacionalizada en algún mes en particular, pero no un rebote en V, que significa una suba de la misma magnitud que la caída. Creo que el nuevo aumento de tarifas y la caída del empleo que se está registrando va a deteriorar un poco más la actividad, de hecho, todavía falta una vuelta más en la caída que atraviesa.

P.: Con esta segunda ronda de incrementos que señala, ¿cuál es el problema que se impondrá en el segundo semestre? ¿La inflación con riesgo a la suba, o el desempleo creciente?

C.B.: Es muy difícil elegir una de las dos. Es muy importante sostener la desaceleración inflacionaria y que este rebote que vemos sea limitado al mes de junio. También me preocupa la caída del empleo, sobre todo considerando que estás hablando de una sociedad que tiene un 50% de pobres, porque eso puede llegar a derivar en una crisis social que te haga recambiar todo el plan económico. Sin embargo, con la convertibilidad el desempleo pasó en una década del 6.9% al 25.4%. Actualmente, tampoco se nota un clima de desborde social, pese al elevado número de pobreza y la proyección de desempleo en dos dígitos para fines de 2024. Parece que la paciencia es una virtud que no siempre logra resquebrajarse fácilmente. Argentina viene mal desde hace tiempo. La recesión comenzó en octubre y la inflación no empezó con Milei. Ahí cabe preguntarse: ¿por qué no tuviste problemas sociales antes? ¿Cómo es que la gente soportó un 200% de inflación? Una de las respuestas que podemos encontrar a esa pregunta es precisamente la contención social que se había hecho con los planes sociales y con la Tarjeta Alimentar. Ahora, en un escenario donde no se ve una recuperación económica, habrá quienes pierdan el trabajo y salgan a buscar otro, y estarán aquellos que ya no pueden vivir de la asistencia social más una changa porque los planes sociales no se actualizan por inflación, y también buscarán empleo. Durante la convertibilidad, muchos de los que se quedaban sin trabajo, estaban acostumbrados a salir a buscar otro. La costumbre de vivir en parte de los planes sociales hoy juega en contra.

P.: ¿Es necesario volver a retomar una negociación con el Fondo Monetario Internacional?

C.B.: Yo creo que vamos a tener varias negociaciones con el FMI, aún haciendo bien las cosas, porque no tenemos posibilidad de generar los dólares necesarios para cancelar la deuda. Sin embargo, pensar que el Fondo puede llegar a desembolsar en un nuevo acuerdo dinero fresco, no lo creo.

P.: El precepto “no hay plata” a la hora de pagar la deuda con el FMI es común tanto a Caputo como lo fue a Massa y a Guzmán, en su momento. ¿Argentina cierra malos acuerdos con el FMI o no logra generar los dólares necesarios para cancelar los vencimientos con el organismo?

C.B.: El principal problema del crédito con el FMI es el monto, fue un crédito extraordinario en ese sentido. Entonces no me parece mal que la Argentina pida un tiempo extraordinario para pagarlo. El país debería centrarse en una larga y extensa negociación con el FMI. Eso sería más sano que estar renegociando el préstamo. El último acuerdo fue uno de los más sencillos para cumplir y el que menos condiciones exigió el FMI. La verdad es que no es el mismo FMI de los 90 o de los 80, o incluso del 2001, donde era mucho más rígido.

P.: En 2025, sumando pagos al FMI y deuda del Tesoro con privados, deberán cancelarse u$s42.900 millones, equivalente al 6% del PBI. ¿Cree que el Fondo podría exigir resolver la postergación de los vencimientos con el sector privado en caso de girar fondos frescos?

C.B.: Argentina no genera los dólares necesarios para poder pagar. Más que una reestructuración, lo que creo que busca el Gobierno es poder volver al mercado voluntario de crédito y de esa manera rollear la deuda, o sea colocar nuevos bonos en forma voluntaria y con eso cancelar los vencimientos que tienen. Para eso necesitan bajar el riesgo país, ponerlo debajo de los 1.000 puntos. Incluso sería conveniente que la tasa americana bajara. A principio de año se proyectaba aproximadamente cinco bajas de tasa de la Reserva Federal, pero recientemente Jerome Powell aclaró que en 2024 habrá solo una. Y eso también complicará el plan financiero para el año que viene.

* Para www.ambito.ocm

Últimas noticias

Te puede interesar

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588977.jpg)

Luis Caputo confirmó que se reunirá con la Mesa de Enlace para analizar la situación del campo

Agencia de Noticias del Interior

ECONOMÍA:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/08/582276.jpg)

La industria pyme creció 7,3% interanual en diciembre y cerró el 2024 con una caída de 9,8%

Agencia de Noticias del Interior

ECONOMÍA

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/05/575722.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2021/10/525155.jpg)

Banco Mundial: campo, energía y minería impulsarán crecimiento del 5% para Argentina

Agencia de Noticias del Interior

ECONOMÍA

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/05/573967.jpg)

Lo más visto

Luis Caputo confirmó que se reunirá con la Mesa de Enlace para analizar la situación del campo

Agencia de Noticias del Interior

ECONOMÍA

Sandra Pettovello descarta su candidatura en las legislativas: «Vine a gestionar, no a hacer política»

Agencia de Noticias del Interior

POLÍTICA